La fase 2 della flat tax

Negli ultimi giorni è rispuntata la flat tax, un argomento che ha dominato la campagna elettorale per il voto del 4 marzo 2018, ma che poi era passato in secondo piano, superato da quota 100 e reddito di cittadinanza.

Il contratto di governo prevede una quasi flat tax a due aliquote: 15 per cento per redditi fino a 80 mila euro, 20 per cento oltre. La base imponibile sarebbe il reddito familiare, non quello individuale come per l’Irpef attuale. La progressività verrebbe realizzata non solo dalle due aliquote, ma anche da una deduzione che nel contratto di governo in modo non chiaro viene indicata come “3 mila euro sulla base del reddito familiare”.

Pare che tutti siano d’accordo sul fatto che il passaggio dall’attuale Irpef a questa “quasi” flat tax costerebbe moltissimo: almeno 50 miliardi di euro all’anno, forse 60 secondo recenti simulazioni del ministero dell’Economia che non è dato leggere. Su lavoce.info abbiamo già simulato gli effetti dell’imposta. Oltre a costare moltissimo, distribuirebbe in modo molto diseguale il risparmio: per la classe media ce n’è sicuramente uno, ma non è particolarmente elevato, attorno ai mille-duemila euro all’anno, mentre una famiglia collocata nel 10 per cento più ricco risparmierebbe in media 10mila euro all’anno. Al 10 per cento più ricco andrebbe la metà della perdita totale di gettito.

Le dichiarazioni degli esponenti del governo di questi giorni sono però molto chiare: nel 2020 non vogliono introdurre una flat tax così costosa, che resterebbe l’obiettivo da raggiungere alla fine della legislatura. Si tratta invece di una “fase 2” della flat tax al 15 per cento, introdotta per il 2019 per i soli autonomi e imprese individuali con fatturato inferiore a 65mila euro. La fase 2 riguarda le famiglie. A quanto si apprende dalla stampa, pare che il governo voglia per il 2020 un’Irpef così strutturata: se il reddito totale della famiglia è inferiore a 50mila euro, su esso (diminuito di una deduzione non ben precisata) si applica l’aliquota del 15 per cento. Se il reddito totale supera 50 mila euro, nulla cambia e si applica ancora l’Irpef attuale con le sue cinque aliquote ai redditi di ciascun componente.

Quindi nel 2020 avremmo uno stranissimo ibrido, una specie di nuovo animale fantastico: un’imposta a base familiare e con aliquota unica 15 per cento e una sola deduzione se il reddito familiare non supera 50 mila euro, e la solita Irpef su base individuale progressiva con cinque scaglioni e le attuali deduzioni e detrazioni se il reddito totale della famiglia è maggiore di 50 mila euro.

Applicando la strana imposta ai dati Silc, con tutte le cautele necessarie per la scarsità di informazioni, si ottiene in effetti una perdita di gettito attorno ai 17 miliardi, vicina a quanto dichiara il governo. Certo, non siamo a 50-60 miliardi, ma già una perdita di gettito di 17 miliardi è un bel problema, perché il deficit pubblico è in aumento a causa della recessione e per il 2020 si deve trovare copertura alternativa a 23 miliardi di clausole di salvaguardia sull’Iva.

Anche in questo caso, tuttavia, il problema non è solo quanto gettito si perde, ma anche il modo – da un lato casuale, dall’altro iniquo – con cui viene distribuito il risparmio di imposta.

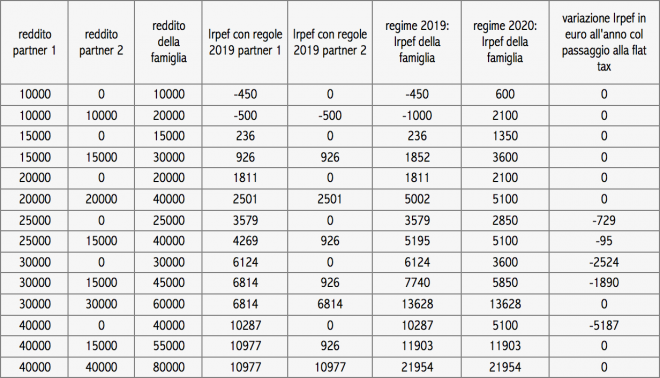

Chi guadagna di più dal provvedimento? Sicuramente le famiglie con un solo reddito di poco inferiore a 50 mila euro, che oggi è sottoposto all’aliquota marginale del 38 per cento, molto superiore al 15 per cento. A parità di reddito familiare, poi, il guadagno d’imposta è molto più forte per le famiglie monoreddito che per quelle in cui entrambi i partner lavorano (tabella 1). Una coppia bireddito in cui entrambi i membri percepiscono 20 mila euro pagherebbe di più, ma in questi casi assumiamo sia possibile rimanere nel vecchio regime, mentre una famiglia con un solo reddito di 40 mila euro e un partner che non lavora avrebbe un guadagno di circa 5 mila euro. Guadagnano inoltre solo le monoreddito con reddito medio-alto: se c’è un solo reddito di 20mila euro non cambia nulla. In sintesi, per il 20 per cento più ricco e per il 20 per cento più povero delle famiglie cambierebbe poco o nulla, mentre il 60 per cento centrale guadagnerebbe tra i 1.000 e i 1.300 euro all’anno. Si perderebbero però tutte le attuali detrazioni.

Tabella 1 – Irpef 2019 e 2020 per diversi tipi di famiglie

Nota: nella flat tax si ipotizza una deduzione di 3 mila euro per ogni familiare; per l’Irpef attuale consideriamo le detrazioni per tipo di reddito e familiari a carico e il bonus Renzi; assumiamo che una clausola di salvaguardia impedisca di perdere nel passaggio alla flat tax.

Così si scoraggia il lavoro

Ma non ci sono solo il rischio di compromettere in modo irrimediabile il saldo di bilancio e la difficoltà a capire perché il risparmio dovrebbe essere forte per le famiglie in cui lavora una sola persona, mentre è piccolo per i nuclei con più di un percettore. C’è un altro grande problema, che riguarda la distorsione degli incentivi alla produzione di reddito: se si passa all’imposta ibrida, con base familiare sui bassi redditi e individuale su quelli alti, si introduce un enorme disincentivo a superare la soglia dei 50 mila euro di reddito familiare.

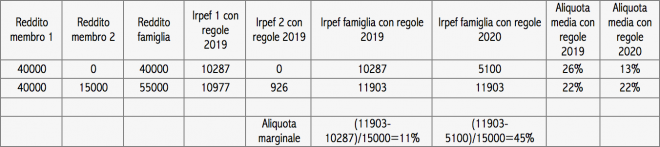

Consideriamo per esempio un nucleo di due persone (vedi tabella 2). Il primo membro ha reddito da lavoro dipendente di 40 mila euro, il secondo non lavora. Per questa famiglia l’Irpef oggi è pari a 10.287 euro (escludendo le addizionali locali). Se il partner decide di accettare un’offerta di lavoro per 15 mila euro all’anno, su questo reddito aggiuntivo paga solo 926 euro di Irpef (considerando anche il bonus). L’altro coniuge perde la detrazione per coniuge a carico di 690 euro. Quindi, con l’Irpef di oggi, nel passaggio da 40 mila a 55 mila di reddito familiare l’imposta totale aumenta di 1.616 euro. Per la famiglia, il reddito è aumentato di 15mila euro, quindi l’aliquota marginale è pari a 1616/15000=10,8 per cento.

Con il sistema previsto dal governo, nel 2020 succederebbe questo: se solo uno dei due coniugi lavora e guadagna 40 mila euro, la famiglia paga con la flat tax 5.100 euro (assumendo una deduzione di 3 mila euro per componente), ma se il partner disoccupato comincia a lavorare e guadagna 15 mila euro, il reddito familiare diventa 55 mila euro e tutti passano a tassazione individuale. Il primo coniuge paga 11.903 euro, il secondo 926, per un totale di 11.903. Il reddito familiare è aumentato di 15 mila euro e l’imposta totale di 6.803, per un’aliquota marginale del 45 per cento. Insomma, se il partner oggi disoccupato è indeciso se cominciare a lavorare o no, con l’Irpef di oggi sa che sui 15 mila euro guadagnati se ne pagherebbero solo 926 in Irpef, mentre con l’imposta mista familiare-individuale nel 2020 l’Irpef della famiglia aumenterebbe di 6.803 euro. L’incidenza media dell’Irpef, se il secondo membro comincia a lavorare, con l’Irpef di oggi scenderebbe da 26 a 22 per cento, con l’imposta mista del 2020 aumenterebbe dal 13 al 22 per cento.

Tabella 2

Possiamo leggere questi dati anche in un altro modo: cosa succede alla famiglia bireddito se il membro che oggi guadagna 15mila euro smette di lavorare? Con le regole attuali la famiglia perderebbe 13.384 euro, con l’Irpef 2020 ne perderebbe solo 8.197. Il secondo reddito da lavoro in famiglia diventerebbe meno importante.

Si ripropone lo stesso problema della fase 1. La flat tax per gli autonomi li incentiva a non dichiarare un fatturato superiore ai 65mila euro, altrimenti passano dal 15 per cento all’Irpef progressiva. La flat tax della fase 2 spinge le famiglie a non superare i 50mila euro di reddito, altrimenti passano dal 15 per cento all’Irpef progressiva. Un incentivo a restare piccoli o a non dichiarare aumenti di reddito, per le donne a restare a casa.